Ez a weboldal sütiket használ

A jobb szolgáltatás nyújtásának érdekében sütiket használunk. Az oldal jobb felhasználása érdekében kérjük, fogadja el a sütiket. További információ itt: Adatvédelmi tájékoztató

2011-05-10 13:49:20

Múlt héten a kötelező magánnyugdíj-pénztárak kockázatvállalását, illetve eddig elért eredményeit tekintettük át, ezen a héten pedig az úgynevezett III. pillért tesszük elemzésünk tárgyává. Köztudott, hogy Romániában az állami nyugdíj (I. pillér) mellett további két pillér áll a munkavállaló rendelkezésére, hogy öregkori életszínvonalát alakíthassa. A II. pillér a kötelező magánnyugdíjpénztár, míg a III. az önkéntes. Ez utóbbit az veheti igénybe, aki legalább 90 hónapon át (a 7,5 éves időszak azonban nem kötelező, hogy folyamatos legyen) befizet egy önkéntesen választott magánnyugdíj-pénztárba, majd legkorábban 60 éves korában férhet hozzá az így megtakarított és a pénzpiacokon fialtatott „nyugdíjához”. Az ilyen befizetések felső plafonja a bruttó bér 15%-a. Az állam a munkavállalók számára évi 400 euróig adómentessé teszi ezen befizetéseket, illetve további ugyanekkora összeghatárig a munkaadó sem fizet adót a munkavállalónak nyújtott juttatásból.

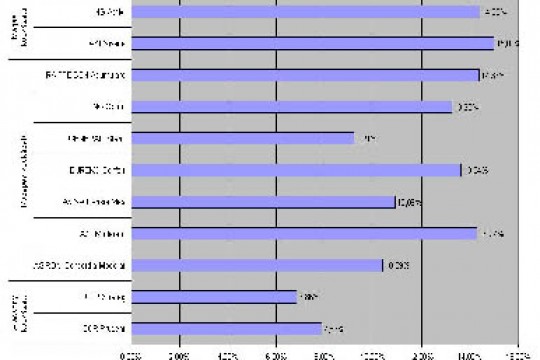

Jelenleg Romániában 10 nyugdíjpénztár 13 önkéntes magánnyugdíj-alapot kezel, vagyis három olyan alapkezelő van, amely a vállalt kockázatok függvényében is diverzifikálja a választható lehetőségeket. Az alapok nemrég közzétett hozamai közötti különbség tetten érhető ezen kockázatvállalásban is. Hiszen a két alacsony kockázatú alap (BCR Prudent és OTP Strateg – a BRD Primo) átlagosan 7,85%-os hozamot ért el, míg a legmagasabb kockázati besorolást kapó két alap (Allianz-Ţiriac Vivace és ING Activ) átlagos hozama 14,60%-os. A többi kilenc alap közepes kockázatú, s átlagos éves hozama 13,35% volt 2011 áprilisában.

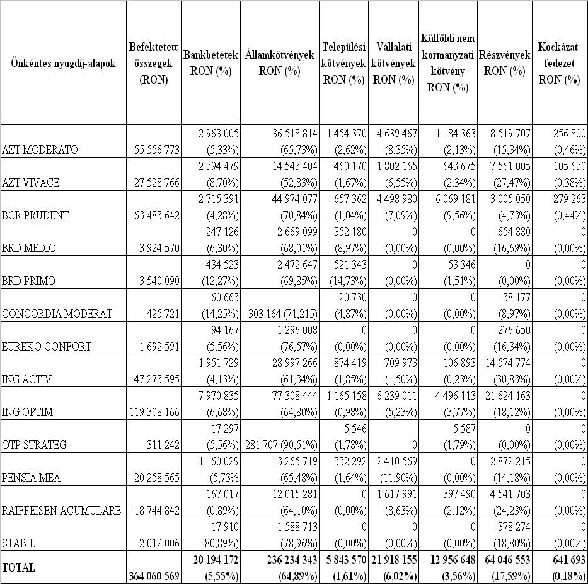

2011. március 31-én 230 586 személynek volt önkéntes magánnyugdíj-pénztári számlája, s ők összesen 363,4 millió lej felett rendelkeztek (befizetés + hozam). Legtöbben az ING Optim (66 ezer fő, az önkéntes pénztárakat választók 28,85%-a) és a BCR Prudent (61 ezer fő, a választók 26,82%-a) alapokat választották. Ugyanakkor érdekes, hogy míg az ING a kezelt összegek terén is piacvezető, sőt ebben nagyobb piaci hányaddal rendelkezik (közel 120 millió lejt kezel, ami az önkéntes magánnyugdíj-alapok vagyonának 32,78%-át jelenti), addig ezen a téren az Allianz-Ţiriac Moderato (55,56 millió lej, ami 15,27%) megközelíti a BCR Prudentet (63,48 millió lej, ami 17,43%).

Minden önkéntes magánnyugdíjpénztár esetén az államkötvényekbe történő befektetés van a legnagyobb hányadban, a szórás azonban igencsak nagy. Míg az OTP Strateg 90%-ban román államkötvényeket vásárolt a rá bízott pénzből, addig az Allianz-Ţiriac magasabb rizikófaktorú alapja, a Vivace „csak” 52,83%-ot.

Hat alap egyáltalán nem vásárolt vállalati kötvényt. Ezen befektetési forma Romániában még igencsak gyerekcipőben jár. Az AVIVA által kezelt Pensia Mea viszont közel 12%-ot éppen ezen befektetési formában tart.

A bankbetétek a Concordia Moderat (közepes kockázatú) és a BRD Primo (alacsony kockázatú alap) esetén a legnagyobb, míg a Raiffeisen alapja és a Generali Stabil a kezelt pénzek kevesebb mint 1%-át fektette bankbetétbe.

A részvényekbe történő befektetések terén az ING magas rizikójú alapja, az Activ vezet, amely a kezelt pénzmennyiség több mint 30%-át fektette részvényekbe. Szorosan mögötte áll a másik magas rizikójú alap, az Allianz-Ţiriac Vivace a maga 27,48%-ával. Érdekes, hogy mindkét alapkezelő közepes kockázatú alapja pénzmennyiségben ennél nagyobb összegeket fordított részvényvásárlásra. Az ING Optim 21,6 millió lejt (a teljes kezelt pénzmennyiség 18,12%-át), míg az Allianz-Ţiriac Moderato 8,5 millió lejt (a teljes kezelt pénzmennyiség 15,34%-át). A 13 alap összesen 64 millió lejt fektetett részvényekbe, ami a kezelt pénzmennyiség 17,59%-a.

Legjobb teljesítményt az Allianz-Ţiriac ért el, két alapja (Moderato és Vivace) 14,27 és 15%-os éves hozamot tudhat maga mögött. Szorosan kettejük közé ékelődött a Raiffeisen Acumulare alapja áll 14,37%-os hozammal és az ING Activ 14,38%-kal. A sor végén a két legkisebb kockázatú alap, a BCR Prudent (7,86%) és az OTP Strateg (6,86%) áll.